2025年確定申告戦略の続き

住民税非課税世帯

前年の総所得金額が45万円以下の世帯は「住民税非課税世帯」となる。

住民税非課税世帯にはいくつかのメリットがある。

- 国民健康保険料の減免措置

- 介護保険料の減免措置

- 国民年金保険料の減免措置

- 医療費負担の軽減措置

- 保育料の無償化

- 大学の入学金・授業料の減免、給付型奨学金

- 介護サービス利用料の減額

- 障害者福祉サービス利用料の減額

- 臨時給付金

これらのメリットの中で現在の私に関係するのが「国民健康保険料の減免措置」と「介護保険料の減免措置」と「臨時給付金」になる。

それでは、その減免措置とは具体的にどのようなものなのか。

国民健康保険

国民健康保険の保険料は下記のように計算される。

国民健康保険料=医療分保険料年額+後期高齢者支援金等分保険料年額+介護納付金分保険料年額

医療分保険料年額

所得割額:国保加入者全員の賦課基準額(*1)の合計×8.13%

均等割額:国保加入者人数×42,822円

後期高齢者支援金等分保険料年額

所得割額:国保加入者全員の賦課基準額(*1)の合計×2.71%

均等割額:国保加入者人数×15,165円

介護納付金分保険料年額

所得割額:国保加入の40歳~64歳の方の賦課基準額(*1)の合計×2.63%

均等割額:国保加入の40歳~64歳の方の人数×15,556円

(*1)賦課基準額

令和5年中の総所得金額等から住民税の基礎控除(合計所得金額が2,400万円以下の方は43万円)を差し引いた額をいいます。

つまり、所得割額に関しては、所得が基礎控除額(43万円)を超過した金額に比例して保険料が高くなり、均等割額は所得に関係なく一定の金額がかかる。

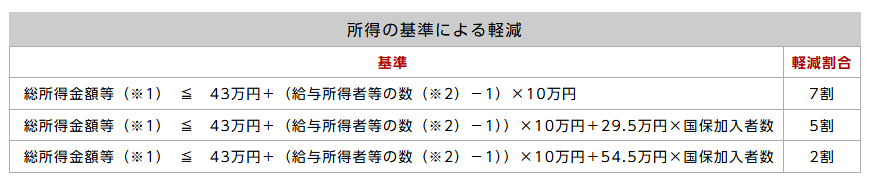

国民健康保険料減免基準

ただし、所得が基準を下回った場合は、国民健康保険料(均等割)が減免される。

給与所得者が一人の場合、総所得金額が43万円以下であれば、均等割の7割が減免される。

総所得金額が72.5万円以下であれば、5割減免。

総所得金額が97.5万円以下であれば、2割減免。

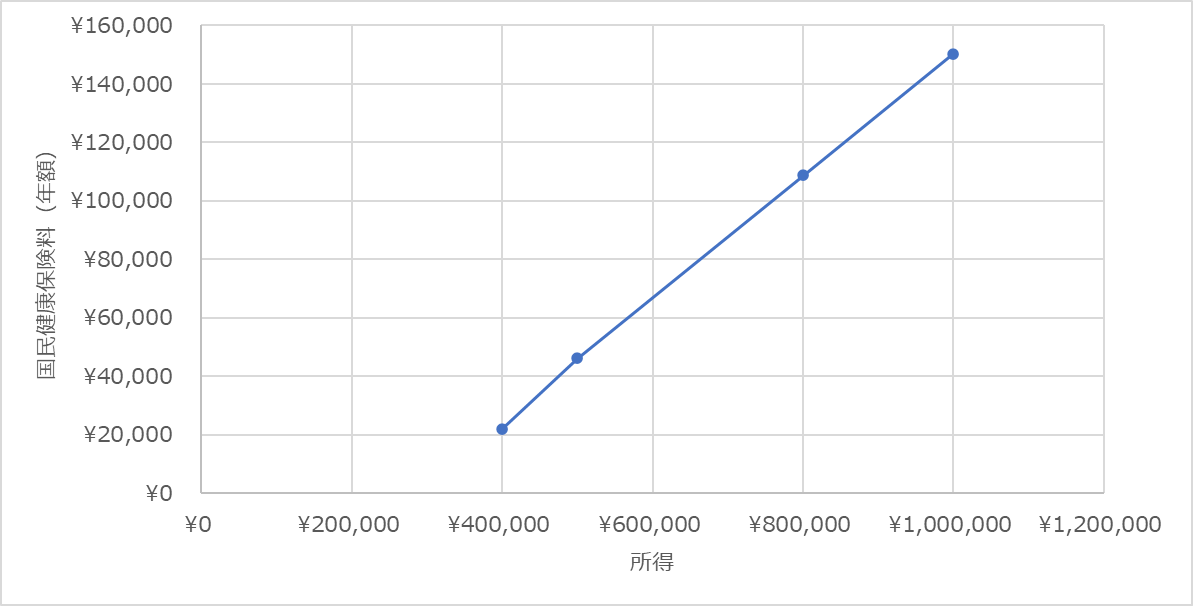

例えば所得が100万円、80万円、50万円、40万円のそれぞれの場合の国民健康保険料(年額)を計算すると下記になる。

- 100万円:150,322円(0割減免)

- 80万円:108,673円(2割減免)

- 50万円:46,201円(5割減免)

- 40万円:22,063円(7割減免)

所得を低く抑えることによって「均等割」の減免措置も適用されるので、保険料をかなり圧縮することができるのだ。

月額で計算すると、所得が100万円の場合は保険料は12,527円だが、40万円の場合は1,839円となる。