2023年12月に私は企業Bを退職し、FIRE生活に移行した。

企業B退職後、健康保険に関しては「国民健康保険」と「任意継続」の二つの選択肢があったが、いろいろと比較検討した結果「任意継続」を選択している。

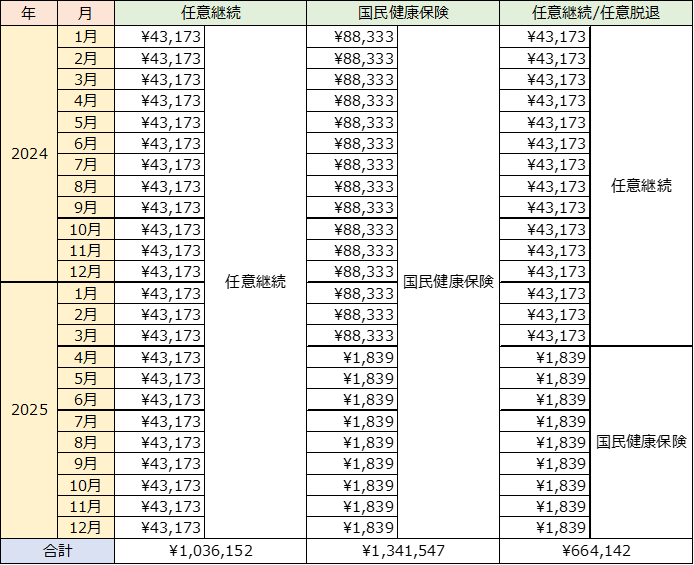

国民健康保険

所得額と国民健康保険料には約1年のタイムラグがあり、例えば2023年1月から12月までの所得額によって、2024年4月から2025年3月までの保険料が計算される。

私は2023年12月に企業Bを退職しているので、国民健康保険に加入した場合は2025年3月までは会社員時代の所得額によって計算された保険料を支払わなければならない。

離職者に対して川崎市独自の国民健康保険料の軽減措置はあるにはあるが、「非自発的な理由による離職」という制限があり、自発的にFIRE生活に移行した私には軽減措置は適用されない。

保険料を計算すると、もし国民健康保険に加入した場合は、2025年3月までは毎月88,333円という非常に高額な保険料となっていた。

任意継続

一方で、もともと勤めていた会社で加入していた健康保険に関して、「被保険者期間が継続して2ヵ月以上あること」という条件はあるが、希望者は任意継続という形で退職後も2年間継続することができる。

保険料は退職時の標準報酬月額によって決まり、私の場合は保険料は毎月43,173円となっていた。

約4.3万円の保険料を毎月払い続けることを考えるとそれでも高額だが、ただし国民健康保険料(88,333円)の約半額にはなっている。

また、以前は、一度「任意継続」を選択した場合、特別な理由がない限りは2年間は途中脱退ができなかったが、2022年1月に制度改正が入り、任意での資格喪失(任意脱退)が可能になった。

この「任意脱退」という制度が、私の健康保険戦略における重要なポイントになる。

保険料比較

下記3つのパターンで保険料を比較した。

保険料に関しては2024年の所得額(確定申告)を43万円以下とした場合で計算を行っている。

所得額(確定申告)を43万円以下とすることで2025年4月以降の国民健康保険料を大きく低減させることができる。

各条件の保険料は下記。

国民健康保険を選択した場合(条件2)は2年間の保険料は約134万円だが、任意継続(条件1)では約103万円となる。任意脱退の制度改正が入る前に関しても、「国民健康保険」よりは「任意継続」を選択したほうが金銭的にメリットがある。

それに対して、始めに任意継続を選択した上で2025年3月に任意脱退し、2025年4月に国民健康保険に加入した場合(条件3)はさらに保険料を圧縮することができ、トータルの保険料は約66万円まで下げることができる。

以上より、私はFIRE後の健康保険戦略として、「任意継続→任意脱退→国民健康保険」を選択している。

2025年3月に「任意脱退」と「国民健康保険加入」の手続きをするというのが、健康保険に関する2025年の重要タスクとなっている。