こんにちは。『お金に困らない生活(インデックス投資ブログ)』管理人のそーたろー(@sotarowassyoi)です。

ここはどんなブログなの?

- お金、投資、資産運用、副業が中心のブログです。

この記事を書いたそーたろーはこんな人です。

- 2008年から国内・海外ETF、つみたてNISA、iDeCoなどでインデックス投資をしています。

- 2020年より米国株オプション、サラリーマン大家、副業ブログを実験中です。

この記事は次のような人にオススメです

- SUSTENに関心がある人

- SUSTENの費用体系に関心がある人

この記事の目的

ロボアドSUSTENの手数料基準「HWM(ハイ・ウォーター・マーク)」について調べたので紹介します。

HWMでは運用益が過去最高を上回った月だけ成果報酬が発生しますが、入金(つみたて投資)や出金があった場合の処理や費用面のメリットについて確認しました。

ロボアドSUSTENの費用体系は成果報酬型

従来のロボアドは固定報酬型(1%/年など)が多かったですが、SUSTENでは成果報酬型の費用体系が採用されています。

プロフィットシェア(完全成果報酬)型

プロフィットシェア型とは、完全成果報酬型の新しい手数料体系です。お客様の利益と運用会社の利益が直結するため、質の高いポートフォリオ運用を保つ仕組みが出来上がります。

SUSTENのプロフィットシェアのポイントは以下のとおりです。

1利益が出なければ費用はかかりません

ロボアドをはじめとした従来の資産運用サービスでは、運用成果に関わらず、預かり残高に対して常に費用が発生します。SUSTENでは運用を行っているだけでは費用は発生しません。

2過去最高評価額を更新したときだけ成果報酬をいただきます

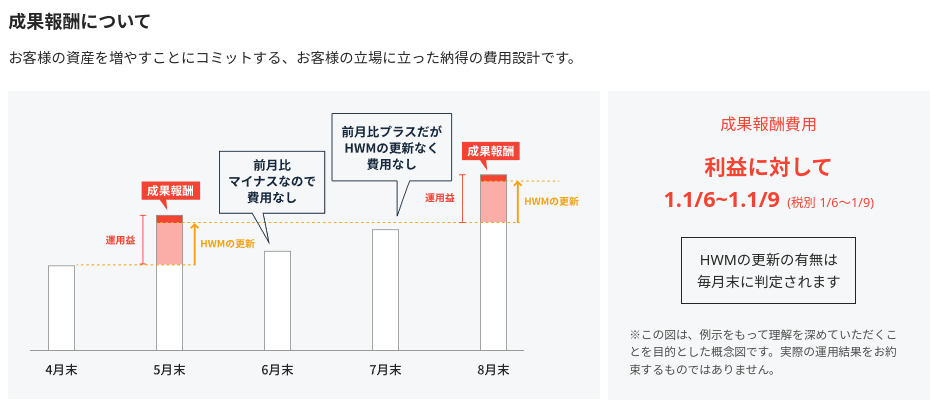

SUSTENでは、お客様が得た運用益の一部を成果報酬としていただきます。具体的には投資評価額の過去の最高評価額を表すハイ・ウォーター・マーク(HWM)の基準を導入し、HWMが更新されない月には費用をいただきません。

といった感じで、成果報酬の算出方法としてハイ・ウォーター・マーク(HWM)という基準が採用されています。

HWMとは?

HWMを簡単にまとめると以下のようなシステムになります。

以下のSUSTEN公式の図を見てわかるとおり、成果報酬はHWMを上回った月だけ、上回った部分に対して発生します。

もう少し詳しく見てみることにします。

Q1.運用益の定義は?

A1.運用益とはHWMを上回った部分のこと

つまりHWMにおける運用益とは、顧客の投資元本に対する全利益ではないということです。

先の図で4月末に新規資金し、以降の入出金がない前提とした場合、以下のような動きになります。

Q2.入金するとHWMはどうなる?

A2.積立等の追加入金があった場合、当該額が評価額およびHWMに加算される

積立の場合、HWMの計算はどのようになりますか? | SUSTEN

例えば図で6月と7月に追加入金した場合、入金額の分だけ黄色の破線が上側に更新されることになります。

つまり入金によって最高評価額(HWM)を超えて、新たな利益が出ていないのに費用が発生するということは起きないことになります。

Q3.出金するとHWMはどうなる?

A3.出金の際は、当該出金比率に応じてHWMが調整(減算)される

HWM(ハイ・ウォーター・マーク)とはなんですか? | SUSTEN

例えば出金可能額が100万円、そのうち10万円を出金する場合、出金比率は10万円/100万円、すなわち10%となり、HWMもこの出金比率に応じて10%減算となります。

また出金の時点でHWMを超過する運用益が発生している場合は、出金額に相当する部分に限り成果報酬が徴収されるとのことで以下のような計算になるそうです。

HWMを超えている場合の一部出金の例

- 出金前の状態

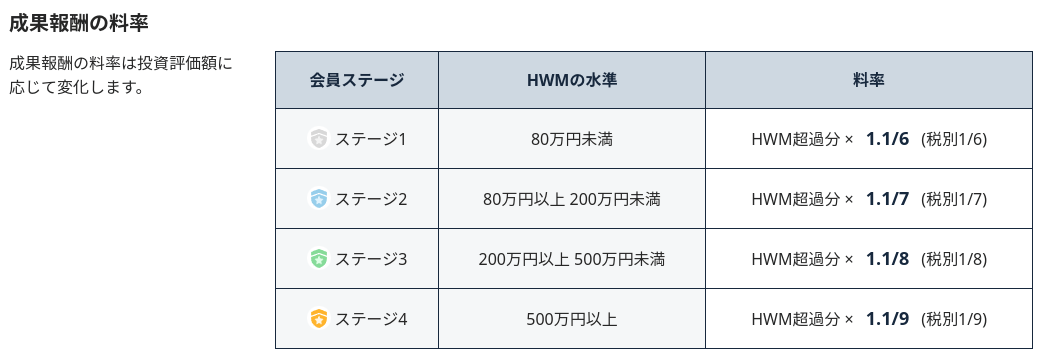

- 資産評価額:100万円(料率の計算は会員ステージ2の1.1/7)

- HWM:99万円

- 出金額:10万円

- 成果報酬、HWMの計算

- 資産評価額100万円に対する成果報酬:HWMの超過額1万円×1.1/7≒1,570円

- 出金可能額:100万円―1,570円=998,430円

- 出金比率:10万円÷998,430円≒10.016%

- 出金額相当の成果報酬の計算:1,570円×10.016%≒157円

- HWMの計算:99万円×10.016%≒890,842円

- 出金後の状態

- 資産評価額:100万円-10万円-157円=899,843円

- HWM:890,842円

といった感じで、HWMが101%(100/99万円)のときに残高の10%(10/100万円)を出金した例で紹介しました。

計算は細かくて少しややこしいですが、要するに出金比率に応じた成果報酬の徴収なので、利用者が不利ということはなさそうです。

SUSTENがプロフィットシェアを採用した理由

岡野CEO@SUSTENが以下のコラムで解説しているので引用して紹介します。

まず従来の固定報酬型は合理的だが課題もあるとしています。

固定報酬型は、運用資金の残高が増加するとともに運用会社の受け取る報酬額も増加するため、投資家との利益相反が起こりにくく、シンプルで分かりやすいことに特徴があります。当社も固定報酬型の費用体系は非常に合理的だと捉えるものの、一方でいくつかの課題もあると考えています。

具体的に以下の3点の課題をあげています。

固定報酬型の課題の1つ目は、投資家が損失を被っている間にも運用報酬が発生してしまう点です。

固定報酬型の課題の2つ目は、将来のリターンは不確実である一方で、費用だけは確実である点です。

固定報酬型の課題の3つ目は、金融商品を扱う販売会社や運用会社のインセンティブが必ずしも投資家と合致していない点です。

これらの課題を解決するためにSUSTENが完全成果報酬型の費用体系を導入することにした利点は以下のとおりだとしています。

① 投資家にとって運用成績が過去最高を更新できずにいる間は、運用会社に支払う費用が発生しない。

② リターンに応じて負担する費用が変動するため、仮に将来、リターン水準が低下しても相応に費用も低下する。

③ 預かり資産残高の大きさを問わず、運用会社には常に運用成績に対するプレッシャーがかかり続ける。

ただし気をつけるべき点もあるとしています。

それは、成果報酬の持つ「利益の非対称性」です。

「利益の非対称性」とは、成果報酬型の費用体系では片や投資家に利益が生じた際に運用会社は報酬を受け取ることができるのに対し、片や投資家に損失が生じている際に運用会社は(報酬は得られないものの)実額的な損失を被ることはないということを指します。

この「利益の非対称性」を利用すれば、期待リターンがない投資(結果は不確実だが、期待値として利益のない投資)であっても、運用会社に収益をもたらすことが可能になります。(※2)

※2 期待リターンがない投資でも運用会社に収益をもたらすという点は、固定報酬型にも同様なことが言えるため、成果報酬型だけに限らない資産運用サービスに通じる一般的な課題。

この「期待リターンがない投資」は極端な例であって、私個人的には一般的なロボアドはパッシブ運用の自動化サービスなので、期待リターンがゼロという心配はまずないのではないかと思いました。

ただこの手の手数料でリターンを食いつぶすのはアクティブファンドの十八番なので、「利益の非対称性」というトリックは知っておくべきですね。

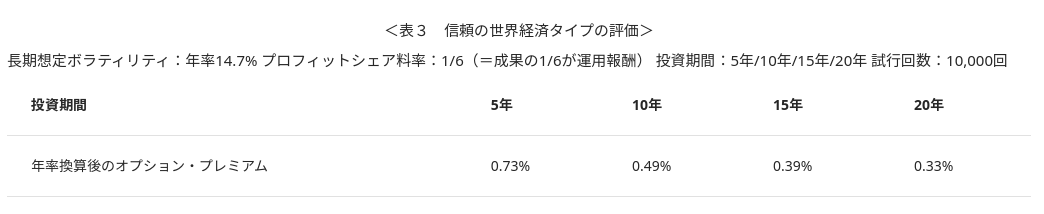

続いて報酬体系の妥当性の検証が行われています。

運用会社の持つ 「利益の非対称性」の価値(以下、オプション・プレミアムといいます)を評価して初めて固定報酬型と比較してリーズナブルな報酬体系かどうかがわかるのです。

検証はSUSTENが提供するポートフォリオの中で最もボラティリティが高い「信頼の世界経済タイプ」のポートフォリオを選択した上で、成果報酬の料率に関しても最も高い料率を使用し、以下のような結果だとしています。

この結果について以下のように述べられています。

一般的な固定報酬型の費用体系を持つ投資信託の平均費用は年率1.4%程度であり、昨今普及してきたロボットアドバイザーが年率1.0%程度であることを鑑みると、当社サービスの年率換算したオプション・プレミアムの大きさはそれらを下回っていることがわかります。

長期の投資期間を前提とした場合、当社のサービスの持つオプション・プレミアムは、一般的なパッシブ投資の固定報酬率(0.1-0.5%程度)に匹敵する水準であることが分かります。

最終的な結論として以下のように述べられています。

これらのシミュレーション結果から、当社のプロフィットシェア(完全成果報酬型)の費用体系は、固定報酬型の定性的な課題を解決する可能性が高いだけではなく、定量的な観点においても、従来型サービスの持つ固定報酬と比較して魅力的であるということが分かりました。

SUSTENの費用は高くない

先の岡野CEO@SUSTENの解説では自社サービスの優位性を定量的に説明するために数学的なシミュレーションが行われています。

そのためエビデンスとしては説得力がありますが、我々素人には少し難しいかもしれません。

そこで感覚的に理解するために単純化した例で比較してみました。

- 一般的なロボアドの手数料

- 100万円×105%×1.1%=11,550円

- SUSTENのステージ2の料率

- 100万円×5%×1.1/7=7,855円

SUSTENの費用は一般のロボアドに比べて約30%安い計算になりました。

これに加えてSUSTENには以下のメリットがあります。

後者のSUSTENの料率ステージについては以下のとおりです。

私個人の意見としては、一般的な固定報酬のロボアドは単なる自動化が主な目的なのに費用が高額なので圧倒的にインデックス投資に軍配があがると考えています。

しかしSUSTENについては景気独立型運用による分散効果+費用面のメリットがあるので、ロボアドをメインで運用したい人、またはインデックス投資と組み合わせて使いたい人、などいろいろ使い出があると思っています。

まとめ

ロボアドSUSTENの手数料の基準「HWM(ハイ・ウォーター・マーク)」について紹介しました。

ロボアドを検討している方、SUSTENに関心のある方の参考になれば幸いです。