高額療養費の世帯合算をわかりやすく解説!自己負担金額が減る計算例つき

高額な医療費がかかる治療や入院が必要なとき、少しでも自己負担を抑えたいですね。そのような場合に役立つのが「高額療養費制度」です。

この制度には世帯全体で医療費を合算する「世帯合算」の仕組みがあることをご存じでしょうか?同じ世帯の家族が負担した医療費を合わせることで、自己負担額をさらに軽減できる可能性があります。

この記事では、複数の医療機関を利用した場合や複数人の家族が医療を受けた場合など、具体的な例を用いて世帯合算の仕組みをわかりやすく解説します。特に、高額療養費の世帯合算により、医療費の自己負担を減らすシミュレーションを通して、実際にどれくらいの軽減効果が期待できるかを具体的に確認できます。

医療費が家計に与える負担を最小限に抑えるために、この記事を参考にし、世帯合算を上手に活用するポイントを理解しましょう。

・高額療養費の世帯合算の仕組み

・年齢や所得に応じた世帯合算の計算方法

・高額療養費の受給額と自己負担の軽減額

高額療養費制度とは?負担軽減の仕組み

高額療養費制度は、1ヶ月にかかる医療費の自己負担が上限を超えた際に、その超過分が支給される制度です。

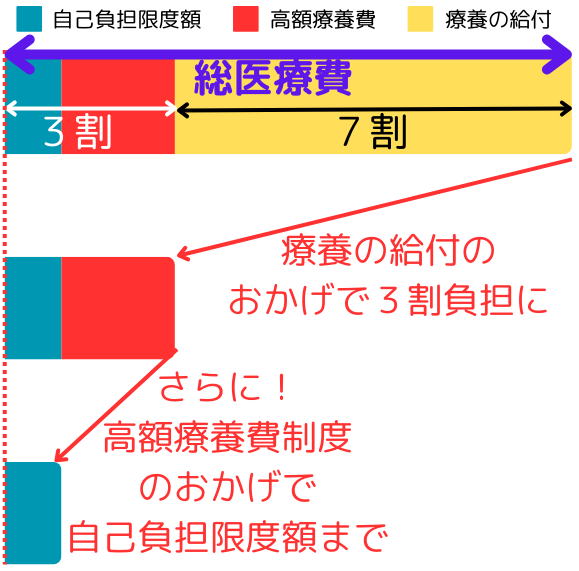

例えば大きな手術や長期入院などで医療費が高額になる場合、この制度を活用することで家計の負担が軽減されることがあります。

通常、病院の窓口では医療費の3割を支払っている方が多い(年齢や所得など条件による)ですが、その3割でさえ高額な場合に、高額療養費制度により自己負担限度額まで負担を抑えることができるのです。次の図を見るとイメージしやすいでしょう。

なお、利用の際には申請手続きが必要です。具体的な手続きについては、加入している公的医療保険(健康保険、国民健康保険など)の情報を確認してください。

また、自己負担の限度額は年齢や所得区分などによって異なるため、自分がどの条件を満たすのかを事前に確認することが大切です。

所得区分ごとの自己負担限度額

高額療養費制度における自己負担限度額は、所得区分に応じて異なります。所得が高いほど限度額も高くなり、所得が低いほど負担が軽減されるように設計されています。

また、年齢によっても異なることがあります。特に、70歳以上の高齢者がいる世帯では、外来(個人ごと)の限度額が設けられていたり、70歳未満の同世帯の方を含めた合算ができるケースもあります。

限度額の詳細は、厚生労働省や各健康保険の情報で確認できますが、例えば次のような条件と限度額があります。

- 70歳以上の方の上限額(平成30年8月診療分からの場合)

- 一般:年収156万~約370万円(標報26万円以下、課税所得145万円未満等)

外来(個人ごと):18,000円

外来・入院を合わせて(世帯ごと):57,600円

- 一般:年収156万~約370万円(標報26万円以下、課税所得145万円未満等)

- 69歳以下の方の上限額

- 年収約370万円~約770万円(健保:標報28万~50万円、国保:旧ただし書き所得210万~600万円)

80,100円+(医療費-267,000)×1%

- 年収約370万円~約770万円(健保:標報28万~50万円、国保:旧ただし書き所得210万~600万円)

出所:「高額療養費制度を利用される皆さまへ」(厚生労働省)に掲載の情報を加工して作成

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

高額療養費の世帯合算とは?さらに自己負担金額を減らす

高額療養費制度の「世帯合算」とは、同一世帯内での医療費を合算し、上限を超えた部分を支援する仕組みです。これにより、世帯全体の負担が軽減されます。

この合算による自己負担軽減の効果は、特に同じ月に複数の医療機関を利用している場合や、家族の中に高額な医療費が発生している場合に有効なことがあります。

それでは、具体的な対象範囲について見てみましょう。

世帯合算の対象範囲

世帯合算の適用条件は複雑ですが、正確に理解する必要があります。ここでは重要なポイントをご紹介します。

世帯合算が使える家族は?

同一の公的健康保険(保険証の記号・番号が同一のもの)に加入している家族が対象です。

同居している家族でも、異なる健康保険に加入している場合は合算の対象にはならないため、保険の加入状況を確認しましょう。

合算対象となる医療費の範囲は?

世帯合算には、外来や入院にかかる費用も含まれます。

ただし、全ての医療費が対象ではありません。通常の食事代や、自分の希望で出た差額ベッド代、先進医療の費用(※)など、一部の費用は対象外です。

※参考:「先進医療の概要について」(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/index.html

年齢に応じた世帯合算の計算方法

69歳以下(70歳未満)のみの世帯の場合

69歳以下のみの世帯では、医療を受けた人、病院、入院/外来、医科/歯科の区分ごとに、窓口負担が21,000円以上のものを合算できます。

例えば、夫と妻が同じ病院で入院したり、夫が異なる複数の病院に外来で受診したとしても、それぞれについて21,000円以上のものだけが合算対象となります。

70歳以上~75歳未満(74歳以下)のみの世帯の場合

70歳以上~75歳未満のみの世帯では、病院、入院or外来、医科or歯科の区別に関わらず合算できます。具体的には次の2段階で計算できます。

- 外来(個人ごと)

外来の費用について、個人ごとに自己負担限度額を超えた分が高額療養費として支給される。 - 外来・入院(世帯ごと)

外来と入院費用を含めた世帯の合計が限度額を超えた分が、高額療養費として支給される。

これにより、70歳未満の場合よりも負担軽減が期待できる場合があります。

70歳以上と70歳未満の家族が同世帯の場合

70歳以上の方と70歳未満の方がいる世帯では、次の3段階で計算されます。

まず、70歳以上の方については前項と同様に計算し(以下1,2)、続いて70歳未満の方も含めて合算します(以下3)。

- 70歳以上の方の外来(個人ごと)

- 70歳以上の方の外来・入院費用を合算

- 70歳未満の方も含めた合算(世帯)

70歳以上の方の合算結果(高額療養費として支払われる分を除く)と、70歳未満の自己負担額 (21,000円以上のみ)を合算して、 世帯全体の限度額を超えた分が、高額療養費として支給される。

このような複合的な計算により、高齢者がいる世帯でも適切な負担軽減が行える仕組みになっています。

では実際に、高額療養費の世帯合算で自己負担金額がいくら減るのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜高額療養費の世帯合算で自己負担金額がいくら減る?〜

70歳未満のみの世帯

70歳未満の夫婦のみの世帯で、次の条件を満たす場合について試算してみます。

設定条件

- 夫が勤務先の健康保険の被保険者(標準報酬月額40万円)

自己負担限度額:80,100円+(医療費-267,000円)×1% - 妻が同じ健康保険の被扶養者

計算例

高額療養費や自己負担額を次のように計算できます。

夫婦2人がそれぞれの医療機関で21,000円以上の自己負担をしているものを対象として合算し、限度額を超える金額が高額療養費として支給されます。

この表を順番に追っていけば簡単ですね!

| 項目 | 夫(58歳) | 妻(54歳) | ||

| 病院A | 病院B | 病院C | 病院D | |

| 外来 | 外来 | 外来 | 入院 | |

| 総医療費 | ¥12,000 | ¥60,000 | ¥90,000 | ¥1,900,000 |

| 計\1,990,000 | ||||

| 計¥2,062,000 | ||||

| 療養の給付 (7割) | ¥8,400 | ¥42,000 | ¥63,000 | ¥1,330,000 |

| 計¥1,443,400 | ||||

| 窓口負担 (3割) | ¥3,600 | ¥18,000 | ¥27,000 | ¥570,000 |

| 判定 | ↑\21,000未満 | ↑\21,000未満 | ↑\21,000以上 | ↑\21,000以上 |

| 合算 | 対象外 | 対象外 | 対象 | 対象 |

| 自己負担限度額 | - | - | \80,100+(\1,990,000-\267,000)×1% ¥97,330 | |

| 高額療養費 | - | - | \27,000 + \570,000 - \97,330 = \499,670 | |

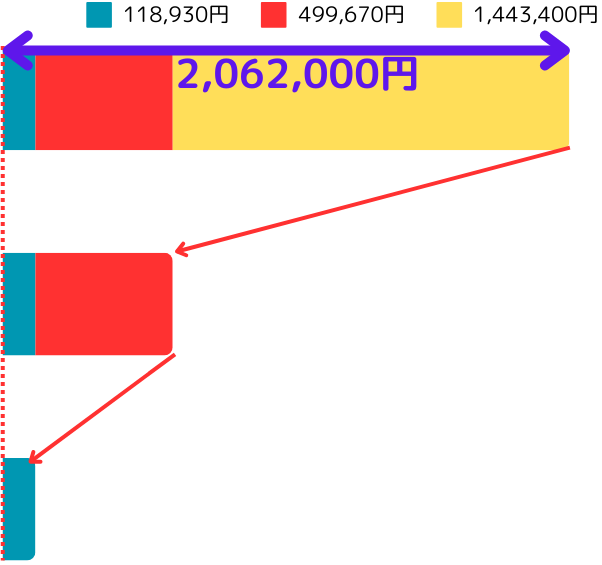

| 正味自己負担額 | \3,600 + \18,000 + \97,330 = \118,930 | |||

自己負担の軽減イメージ

このケースではこんなに自己負担が軽減されるのです。

70歳以上~74歳以下のみの世帯

70歳以上~74歳以下のみの夫婦のみの世帯で、次の条件を満たす場合について試算してみます。

設定条件

- 負担区分:一般

- 外来(個人ごと)の負担限度額:\18,000

- 外来と入院(世帯ごと)の負担限度額:\57,600

計算例

こちらも次の表を追っていけば高額療養費や自己負担額は簡単です!

まず個人ごとに外来の費用を上限と比較し、続いて世帯全体で外来・入院費用を合算して上限と比較します。

| 事象 | 夫(73歳) | 妻(71歳) | ||

| 病院A | 病院B | 病院C | 病院D | |

| 外来 | 外来 | 外来 | 入院 | |

| 総医療費 | ¥60,000 | ¥45,000 | ¥85,000 | ¥250,000 |

| ¥440,000 | ||||

| 療養の給付 (8割) | ¥48,000 | ¥36,000 | ¥68,000 | ¥200,000 |

| 計¥352,000 | ||||

| 窓口負担 (2割) | ¥12,000 | ¥9,000 | ¥17,000 | ¥50,000 |

| 計\21,000 | ||||

| 計¥88,000 | ||||

| 外来(個人ごと)判定 | ↑\18,000超 | ↑\18,000以下 | - | |

| 高額療養費(外来の支給分) | \21,000 - \18,000 =\3,000 | \0 (限度額内) | - | |

| 外来と入院の負担(世帯合算) | \21,000-\3,000 =\18,000 | ¥17,000 | ¥50,000 | |

| ¥85,000 | ||||

| 外来・入院(世帯合算)判定 | ↑\57,600超 | |||

| 高額療養費(外来・入院の合算分) | \85,000 - \57,600 =\27,400 | |||

| 高額療養費(支給額合計) | \3,000 + \27,400 = \30,400 | |||

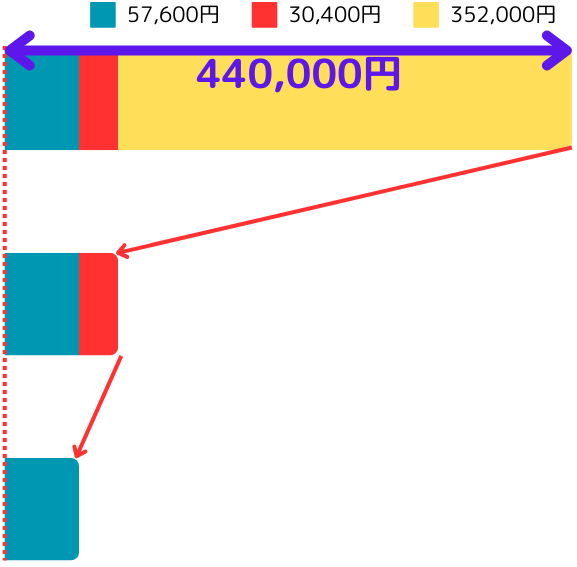

| 正味自己負担額 | \85,000 - \27,400 = \57,600 | |||

自己負担額の軽減イメージ

このケースではこんなに自己負担が軽減されるのです。

70歳以上と70歳未満の夫婦

70歳以上の夫と70歳未満の妻から成る世帯で、次の条件を満たす場合について試算してみます。

まず70歳以上の夫の分について、外来の上限と比較し、続いて外来・入院の合算の上限と比較します。

さらに、70歳未満の妻を含む世帯全体の限度額と比較します。

設定条件

- 夫(72歳)

- 負担区分:一般

- 外来(個人ごと)の負担限度額:\18,000

- 外来と入院(合算)の負担限度額:\57,600

- 妻(68歳)

- 住民税非課税世帯、自己負担限度額:\35,400

計算例

こちらも次の表を追っていけば高額療養費や自己負担額は簡単です!

| 事象 | 夫(72歳) | 妻(68歳) | ||

| 病院A | 病院B | 病院C | 病院D | |

| 外来 | 入院 | 外来 | 入院 | |

| 総医療費 | ¥120,000 | ¥500,000 | ¥85,000 | ¥250,000 |

| 計¥955,000 | ||||

| 療養の給付 (夫8割、妻7割) | ¥96,000 | ¥400,000 | ¥59,500 | ¥175,000 |

| 計¥730,500 | ||||

| 窓口負担 (夫2割,妻3割) | ¥24,000 | ¥100,000 | ¥25,500 | ¥75,000 |

| ↑\21,000以上 (合算対象) | ↑\21,000以上 (合算対象) | |||

| 計¥224,500 | ||||

| 外来(個人ごと)判定 | ↑\18,000超 | - | - | - |

| 高額療養費(夫外来の支給分) | \24,000 - \18,000 =\6,000 | - | - | - |

| 外来と入院の負担(夫) | \24,000-\6,000 =\18,000 | ¥100,000 | - | - |

| ¥118,000 | - | - | ||

| ↑\57,600超 | - | - | ||

| 高額療養費(夫の外来・入院の合算分) | \118,000 - \57,600 =\60,400 | - | - | |

| 負担額 (世帯合算) | \57,600 + \25,500 + \75,000 =\158,100 | |||

| 世帯の自己負担限度額 | ¥35,400 | |||

| 高額療養費(世帯合算分) | \158,100 - \35,400 = \122,700 | |||

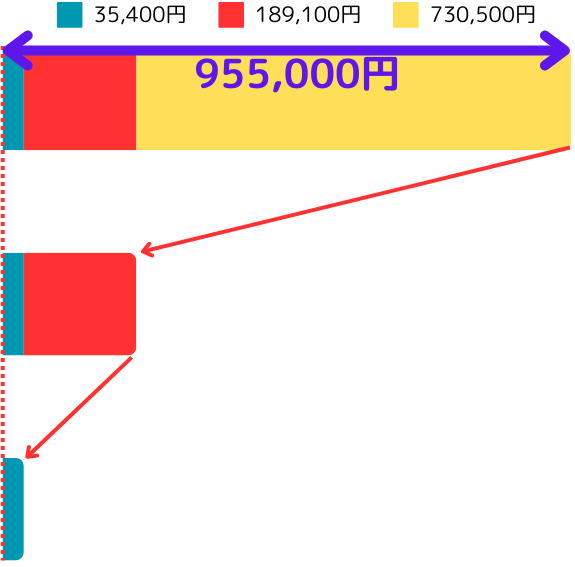

| 高額療養費(支給額合計) | \6,000 + \60,400 + \122,700 = \189,100 | |||

| 正味自己負担額 | \224,500 - \189,100 = \35,400 | |||

自己負担額の軽減イメージ

このケースではこんなに自己負担が軽減されるのです。

まとめ

医療費が家計に重くのしかかる場合、高額療養費制度とその世帯合算の仕組みを活用することで、世帯全体の自己負担を大きく軽減できる可能性があります。

この制度により、予期せぬ医療費の増加が家計に与える影響を最小限に抑え、安心して治療に専念できる点が大きなメリットです。医療費負担が軽減されることで、医療費のために貯蓄を取り崩すリスクも減らせ、将来の生活設計にもプラスとなります。

高額療養費制度やその世帯合算を活用するには、対象となる医療費の範囲や年齢、所得に応じた条件を正しく理解し、該当する場合には必要な手続きを踏むことをお勧めします。このことは家計管理の一環として、家族全員の生活を守り、長期的な安心につながるでしょう。

とはいえ、個人の価値観や諸事情により、どうしても高額な医療費を負担せざるを得ないケースや、世帯合算の計算方法が複雑なので家計への影響が分からないケースもあります。その場合、高額な医療費が発生して家計の大きな負担になってから慌てないように厳しく見積もり、家計全体の対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。