人気ブログランキング

いよいよ、2023年(令和5年)10月1日から、インボイス制度が始まりますね!

インボイス制度はなんで始まるの?そもそもインボイスって何?

よくよく突っ込んで考えたら分からないことだらけのインボイス。ワタクシ りんご🍎も個人事業主で、インボイスのことは避けて通れず💦

わかっているようでわかっていないインボイスのことを紐解いていきます☆

インボイス制度が始まるのはなぜ?

インボイス制度が始まる一番のネック、理由は、

ズバリ、益税 です。

益税という言葉を初めて聞いた方も多いでしょうか?

ここを、なぜかみなさん、表立って触れることを避けているように感じます。

ここが分かればインボイスの理解が進むと思うのですが、ここを理解せずにインボイスを知ろうとするから、頭がこんがらがってしまうのかなって思います。

りんご🍎は直球で、益税に切り込んでいきますっ(`・ω・´)b

益税とは

消費税の一部が事業者(免税事業者)の手元に残ってしまい、消費者が負担する額と、国に納められる額に、差分が生じる。このことを「益税」と呼びます。

※免税事業者とは、課税売上高が1000万円以下の、消費税の納税義務が課せられない事業者のことです(⇨免税点制度)。反対に課税売上高が1000万円超の課税事業者には、消費税の納税義務があります。(そのうち、課税売上高5000万円以下の事業者には「みなし仕入率」を用いて簡単に消費税納税額が計算できるという「簡易課税制度」もありますが、今回の場合は、分かりやすく免税事業者と課税事業者の2つに分けて考えていきます)

この「益税」問題を解消することが、インボイス制度導入の第一目的なんです。

それでは、なぜ益税が発生するのか、見ていきましょう✨️

益税はなぜ発生するのか

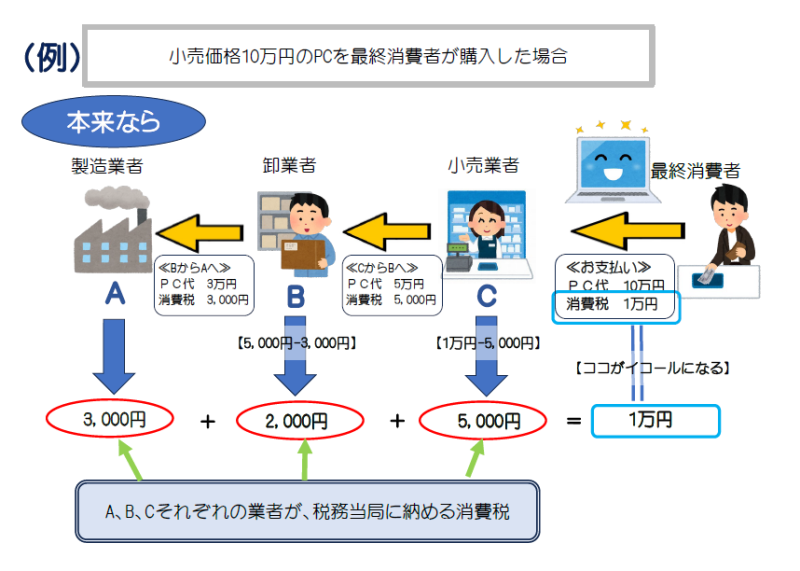

最終消費者(私たち)が、小売価格10万円のPCを購入した場合を考えてみます。

(※下の図が見づらい場合は、拡大してご覧ください🙏)

図のように、本来なら、最終消費者が支払った消費税1万円は、Cの小売業者が5,000円、Bの卸業者が2,000円、Aの製造業者が3,000円、それぞれ税務当局に支払うことになります。

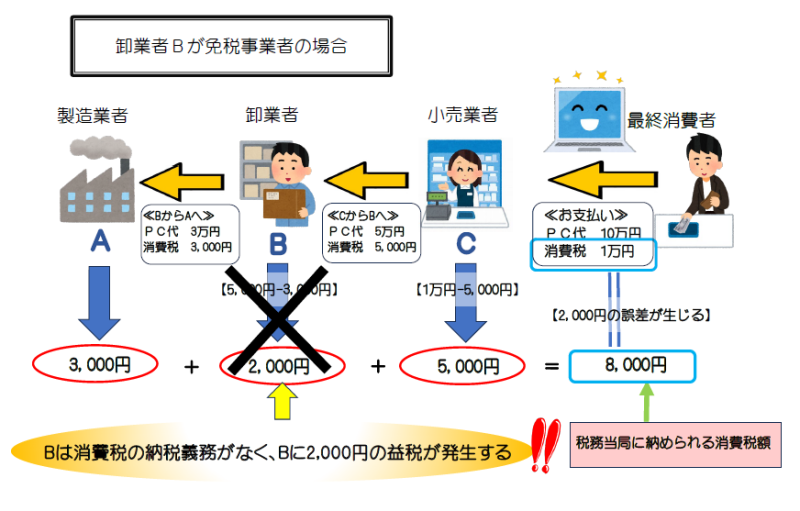

ところが、例えば今回の場合で、Bが免税事業者だった場合、

このように、免税事業者である卸業者Bに消費税の納税義務がなく、Bに2,000円の益税が発生するわけです。

これが、益税発生のメカニズムです。

中小企業に優しい日本政府

なぜこのような益税が発生するシステムが許容されているのか。

それは、中小企業の経理処理や納税関連の事務負担を軽減するためです。

なんだかんだで、日本政府は中小企業に優しいのですよね。

日本の中小企業は、421万企業の内、実に419.8万社。その割合は、99.7%にのぼります。【参考:日本経済新聞】

日本を支える中小企業を、日本政府はまるで親が子供を守るように守ってくれている、そんな感じが私はしています。

しかし、1989年(平成元年)4月1日に消費税が導入されてから約35年。そろそろ手をかけてくれた親も子の手を少しずつ離すべきだということなのでしょう。

そもそも、消費税額と事業者の損益とは、切り離して考えるべき。

その本来の姿に改めていくべき時がいよいよ来たのだなと、思っています。

余談になりますが、りんご🍎自身、冒頭に書いた通り個人事業主です。もちろん、免税事業者。

けれど何年か前、けっこう稼げだ年があって、課税事業者になったことがありました。納税額が増える~とビクビクしていた私ですが、消費税を納税するのは、翌々年度でした。心の準備、納税するお金の準備は充分にできる期間があります。ありがたいなと、思ったものでした。

こんなところにも、日本政府の中小事業者に対する優しさを勝手に感じた りんご🍎でした。

現行制度の問題点

現行制度の問題点は、実は「益税」だけではありません。

税込価格での売値交渉や買いたたき等によって、本来顧客へ転嫁すべき消費税を適正に転嫁できない事業者が多く存在すること

も問題の一つとして挙げられます。

この主な要因は、請求書等には商品価格と消費税額を明確に区分した表記の義務付けがないために、消費税が中小事業者の損益に直接影響を与えていることです。

そこで、もし商品価格と消費税額を別記した表記を義務化すれば、消費税額は事業者との損益とは切り離されます。

つまり、そうすることは、消費税のやり取りは事業者の損益とは直接的には関係はないという本来の姿に改められることを意味します。

加えてその対応は、税込価格での売値交渉や買いたたき等の価格転嫁に悩む中小事業者にとっては、大きなメリットになるとなるわけです。

つまり、

「税込価格での売値交渉や買いたたき等の価格転嫁」問題抑止のため、消費税額と事業者との損益を切り離すことが、インボイス制度導入の第ニの目的です。

インボイス制度が導入される目的のまとめ

①「益税」問題を解消すること

②「税込価格での売値交渉や買いたたき等の価格転嫁」問題を抑止すること。

インボイス とは?

インボイス制度が導入されるきっかけとなった「益税」と、「益税のメカニズム」、「現行制度の問題点」が分かったところで。。。

ようやく次は本題のインボイスについて、見ていきましょう😊

インボイスとは

インボイス=適格請求書 のことです。

適格請求書を交付しようとする事業者は、納税地を所轄する税務署長から適格請求書発行事業者として登録を受ける必要があります。その登録を受けることができるのは、課税事業者に限られます。

したがって、免税事業者が適格請求書発行事業者となると、課税事業者になります。

まだ登録がお済でない方は、所轄の税務署に出向くか、e-taxから申請してください。

免税事業者が免税事業者のままでいたい場合は、適格請求書発行事業者の登録はする必要はありません。

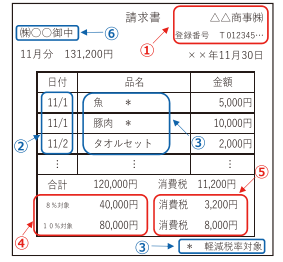

適格請求書とは、

①適格請求書発行事業者の氏名または名称および登録番号

⓶取引年月日

③取引内容(軽減税率の対象品目である場合にはその旨)

④税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

・これらの項目が記載された請求書のことです。

・販売者に対し、税率と税額を正確に伝えるために、従来の区分記載請求書に必要事項(赤字部分)を追記しなければなりません。

・売り手が買い手に発行するものです。

・双方が適格請求書を保存することで、消費税の仕入れ税額控除が適用されます。(つまり、適格請求書がなければ、仕入れ税額控除は適用されません。)

(⇧インボイス対応の請求書はもう準備しましたか?こちらから購入可能です☆)

仕入れ税額控除とは

売上時に受け取った消費税額から仕入時に支払った消費税額を差し引いて納税する仕組み。

仕入税額控除の適用要件

◎帳簿及び請求書・・・課税期間の末日の翌日から2月を経過した日から7年間の保存。

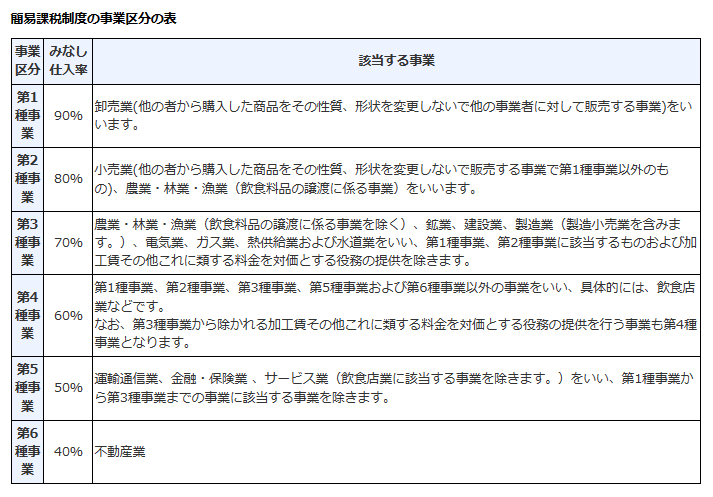

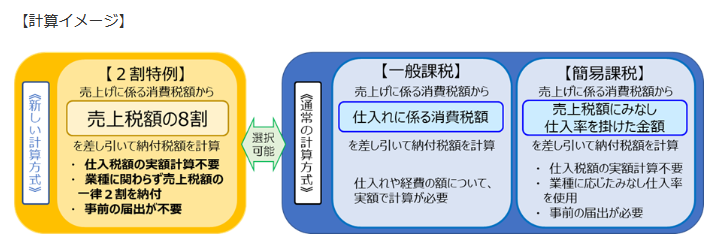

簡易課税制度とみなし仕入率

なお、一般課税制度ではなく簡易課税制度(課税売上高5000万円以下の事業者が適用可能)を選択している場合は、課税期間における課税標準額に対する消費税額にみなし仕入率をかけて計算した金額が控除対象仕入税額となりますので、適格請求書などの請求書等の保存は仕入れ税額控除の要件とはなりません。

⇧事業種別みなし仕入率 国税庁HPより

元免税事業者に超優しい、2割特例

なお、免税事業者からインボイス発行事業者となった場合は、令和8年期まで3年間、2割特例を選択する事も可能です。(ワタクシりんご🍎は、この2割特例を選択する予定です。)

2割特例とは、要はみなし仕入率が8割となる計算方法で、ご自身の事業内容によっては超緩和措置となる計算方法になります。

例えば、不動産業を営んでいる事業者について考えてみましょう。

年間の売上高500万円、仕入れ等にかかった費用が100万円とします。(不動産業のみなし仕入率は40%。)

| 一般課税の場合 | 売上税額50万円-仕入税額10万円=納税額40万円 |

| 簡易課税の場合 | 売上税額50万円×60%(みなし仕入率40%)=納税額30万円 |

| 2割特例の場合 | 売上税額50万円×20%=納税額10万円 |

上の例で考えると、上記の通り、一般課税の場合と比較して、簡易課税の場合10万円の節税、2割特例の場合は簡易課税よりさらに20万円の節税になります。

インボイスについてのまとめ

①「インボイス」=適格請求書。

②インボイス発行事業者に登録すると課税事業者になる。

③インボイス発行事業者となった場合、消費税の納税方法は、一般課税制度、簡易課税制度(課税売上高5000万円以下の事業者が選択可能)、2割特例制度(免税事業者がインボイス発行事業者になった場合に選択可能)がある。

まとめ

目前に迫って来たインボイス制度。

中小事業者の中には、インボイスで増税になると頭を抱えている方もいらっしゃいます。私も個人事業主ですし、そうおっしゃる方の気持ちはわからなくはないです。

実際、インボイス制度で増税になるという噂だけを耳にしていただけのときは、訳もわからず不安な気持ちになっていました。

けれど、インボイス制度が導入されるに至った経緯を自分なりに調べて知って、インボイス制度に対し理解を深めることができ、決して中小事業者いじめの恐ろしい制度ではないということがわかりました。経理処理的には増税になるかもしれないけれど、本来ならば消費税額と事業者の損益とは切り離し、預かった消費税を国に納めるべきお金の部分です。

『本来の在るべき姿に改めようとしている』、それがわかったことはとても有意義なことでした。その意に沿っていきたいなと一個人事業主として、感じています。

インボイス制度導入の目的を知れば、益税が発生しない方向へ、消費税額と事業者の損益との切り離しの方向へと政府は舵を切っていくはずであるということは間違いないなく、そのことを知っておくことに損はないはずだと感じています。

それに、中小事業者にやっぱり優しい日本政府は、インボイス制度が始まるからといって、すぐに10月1日から【消費税額と事業者の損益との切り離し】を行う訳ではありません。

インボイス制度が始まってもなお、簡易課税制度を残し、免税事業者には3年間もの2割特例の超緩和措置も用意してくれています。

ほんとに優しいなってりんご🍎はジーンとします。その優しさに胡坐をかくのではなく、与えられた条件の中、2割特例がある間【3年間】のうちで自身の事業の方向性やあり方など、しっかり考えて行き、最善の道を選択していきたいと思います。

お互い、与えられた条件の中で、最善の道に進んで行けるよう、頑張っていきましょう☆

長い文章、最後までお読み頂きありがとうございました☆彡

(⇧Tから始まる登録番号のシャチハタ印はもう準備しましたか?こちらから購入できます♪)

(⇧インボイス対応の見積書・納品書・請求書・領収証の作成がこの値段でこれ一つでできます☆しかも1年サポート無料♪)

国税庁 インボイス制度 適格請求書発行事業者公表サイト

⇧インボイス制度に登録した事業者を登録番号から検索できます☆

人気ブログランキング

コメント