【マクロ経済】FOMCによる政策金利据え置きが株価と経済に与える影響を徹底解説!

ジェームズ・ フォード

ジェームズ・ フォード- 本稿では、「FOMCによる政策金利据え置きが株価と経済に与える影響とは」という疑問に答えるべく、FRBによる決定の内容と足元の経済状況の詳細な分析を通じて、今後の米国経済の見通しを詳しく解説していきます。

- 米連邦準備制度理事会(FRB)は、インフレの根強さと経済成長の減速を踏まえ、政策金利を据え置き、量的引き締めのペースも緩和しました。

- 世界的なリスクとして、中国の経済刺激策や日本の長期金利上昇が再インフレや市場の不安定化を招く可能性があります。

- 私が米国経済、並びに、米国株式市場の見通しを見極める上で使用する「マクロ・マトリックス」において注目する主要な指標では、証拠金残高や延滞率の上昇などを受け、米国のリセッション(景気後退)リスクが前回よりも高まっていると考えています。

はじめに

米連邦準備制度(FRB)は、金利を据え置くことを決定しました。これは、経済成長の減速と根強いインフレを受けた慎重な姿勢を反映しています。

FRBはまた、経済見通しを修正し、今後の道のりがより困難になる可能性を示唆しました。

しかし、国内の懸念を超えて、米国経済を脅かす2つの大きな世界的リスクも存在します。

本稿で学べること

✅ FRBが利下げを見送った理由と、インフレが政策にどのような影響を与えているか

✅ 市場を混乱させる可能性のある隠れたグローバルリスクとは

✅ マクロ・マトリックスの最新情報:リセッション(景気後退)リスクの高まり

✅ 今後数カ月、投資家が注視すべきポイント

これらの重要な動向について、詳しく見ていきましょう!

🚀お気に入りのアナリストをフォローして最新レポートをリアルタイムでGET🚀

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

FRBのバランスの取り方

連邦公開市場委員会(FOMC)は、フェデラル・ファンド金利を現行の4.25%から4.50%の範囲に据え置くことを決定しました。

この決定は、高まるインフレと経済成長の鈍化という背景の中で、委員会が慎重な姿勢をとっていることを反映しています。

金利について

FOMCは、年内に利下げが行われるとの以前の予想があったにもかかわらず、フェデラル・ファンド金利を据え置くことを選びました。この据え置きにより、委員会は経済情勢の変化を見極めたうえで、今後の金融政策の調整を行うための時間を確保することができます。

(出所:TRADING ECONOMICS)

米国経済見通し

FRBは経済見通しを修正し、2025年の実質GDP成長率の予測を従来の2.1%から1.7%へと引き下げました。同時に、インフレ率の予測は従来の2.5%から2.7%へと引き上げられました。失業率については、2025年末までにわずかに上昇し、4.4%に達すると予想されています。

バランスシートの縮小

連邦公開市場委員会は、量的引き締め(QT)プログラムのペースを減速させることを発表しました。4月から、FRBは米国財務省証券の毎月の償還上限を250億ドルから50億ドルへと引き下げる一方で、エージェンシー債および住宅ローン担保証券(MBS)の上限については350億ドルのまま維持する方針です。

FOMCの米国経済成長・インフレ・米国株式市場への影響

米国経済成長

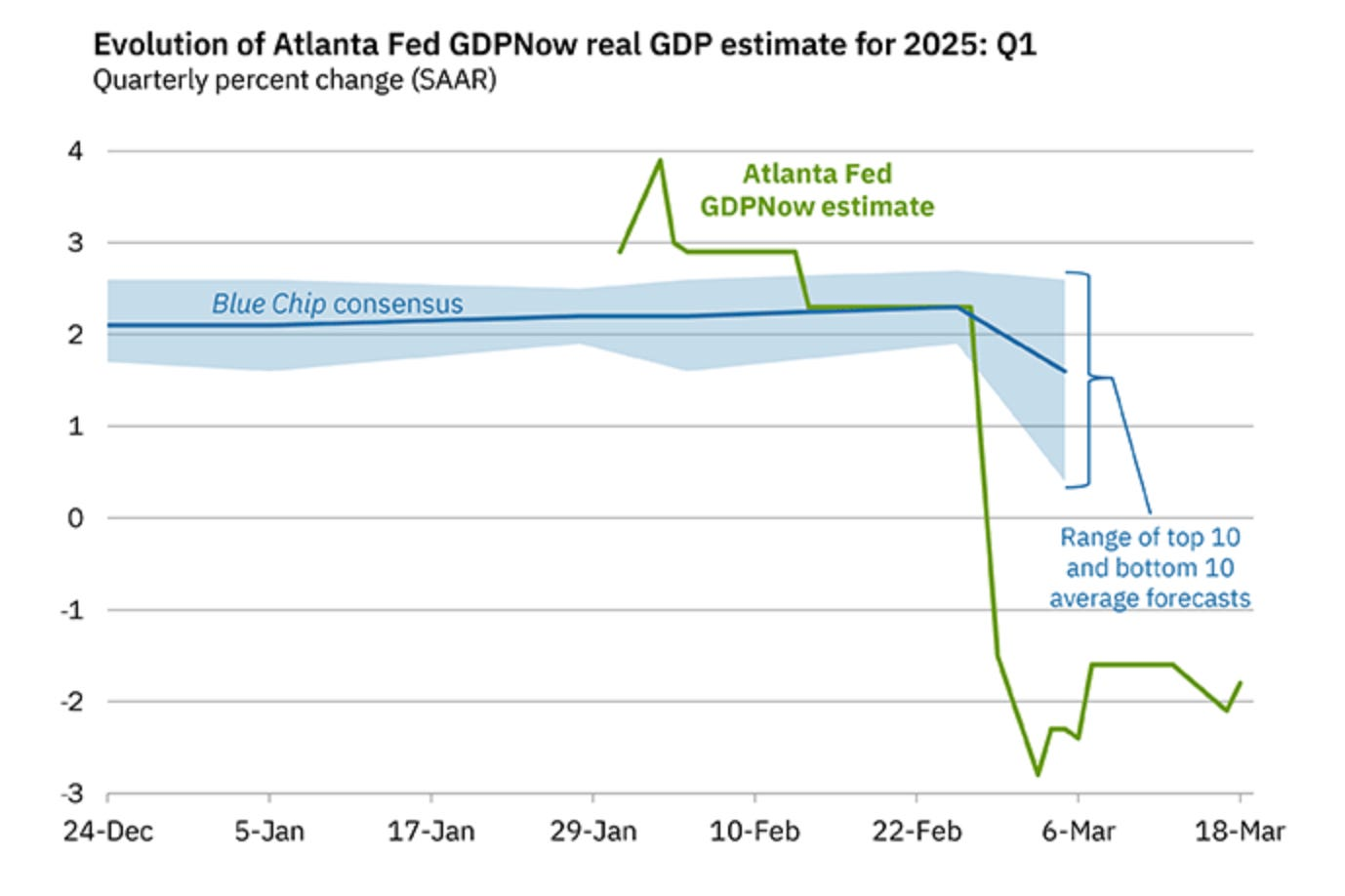

GDP成長率の予測が1.7%へと下方修正されたことは、これまで予想されていたよりも穏やかな経済拡大が見込まれていることを示しています。この成長の鈍化は、最近導入された関税の影響によるものであり、企業の設備投資や個人消費に不確実性をもたらしていることが一因とされています。

(出所:Federal Reserve Bank of Atlanta)

インフレ

インフレ予測が2.7%へと上方修正されたことは、物価上昇圧力が当初の想定よりも根強いことを示唆しています。関税による輸入コストの増加などがこのインフレ傾向に寄与しており、FRBが掲げる2%の目標達成を困難にしています。

米国株式市場

FRBの発表を受けて、主要な株価指数は好意的に反応しました。S&P500種指数、ダウ工業株30種平均、ナスダック総合指数はいずれも上昇しました。投資家はFRBの慎重な姿勢と将来的な利下げの可能性を、株式市場にとって追い風と捉えたためです。

FRBのドット・プロットの最新情報

FRBのドット・プロットとは、FOMC参加者によるフェデラル・ファンド金利の予測を示した図表のことです。この最新のドット・プロットによると、FRB当局者は2025年に2回、2026年にもさらに2回の利下げを見込んでいます。

しかし、以前の予測と比べてメンバー間の見解の一致度は低下しており、不確実性の高まりが反映されています。2025年については、9人のメンバーが金利のレンジを3.75%から4.00%と予測している一方で、他のメンバーは異なる見通しを持っています。

(出所:Federal Reserve Board)

FOMC後の見通しとは?

今回の連邦準備制度(FRB)の会合は、インフレの上昇に対応しつつ、経済成長を妨げないよう慎重にバランスを取る必要があるという難しい状況を浮き彫りにしています。

金利を据え置くという決定に加え、成長予測の下方修正とインフレ見通しの上方修正が同時に行われたことは、多くのことを物語っています。

これは「スタグフレーション(景気停滞下のインフレ)」の兆しなのでしょうか?

最新のデータは予想よりも穏やかな内容でしたが、市場全体としてはそのような認識が広がっているとは言い難い状況です。

(出所:Steno Research、Bloomberg、Macrobond)

上のチャートが示すように、Truflationのデータによれば、インフレ期待と実際に報告されているインフレ率の間には大きな乖離があります。

これは非常に興味深く、そして数週間前に述べたポイントとも関係しています。インフレの「魔神」はすでに瓶から出ており、インフレ期待が実際のインフレを押し上げる可能性があります。だからこそ、FRBが期待をコントロールすること、少なくともタカ派的な姿勢を示すことが極めて重要なのです。

しかし、FRBは海外で起きていることをコントロールすることはできません。そして、これこそが今後数週間で市場が直面する本当の問題かもしれません。

以下のセクションでは、市場が見落としている2つの「ブラックスワン(予測困難な重大リスク)」について取り上げます。また、米国がリセッション(景気後退)に陥る可能性を評価するために、私たちの「マクロ・マトリックス」も更新します。ここ数週間で多くのことが起きており、今回のアップデートは非常に重要です。

市場を揺るがす可能性のある2つの見落とされたブラックスワン

政治的な話題がニュースの見出しを占める一方で、米国にとって本当の経済的脅威は海外で進行しています。中国と日本、2つの大きなリスクが、インフレ、金利、株式市場に深刻な影響を及ぼす可能性があります。

中国の経済回復:世界的インフレの引き金に

最近発表された米国のインフレ指標は予想よりも穏やかで、市場に楽観ムードが広がりました。しかし、中国の経済政策はその流れを反転させ、世界的なインフレを再燃させる可能性があります。

(出所:Bloomberg)

この2年間、中国経済は低迷し、世界にとってデフレ圧力の源となっていました。しかし、状況は急速に変わりつつあります。中国政府は財政支出を拡大し、中国人民銀行(PBoC)もより積極的な金融政策へと舵を切り始めています。

こうした経済再活性化の動きは、特に中国経済の動向と連動しやすい原油などのコモディティ価格を押し上げ、世界的な物価上昇を引き起こす可能性があります。インフレの再燃は、FRBによる利下げの余地を大きく制限し、そのバランスの取れた政策運営をさらに難しくすることになります。

日本の利回り上昇と円キャリートレードの巻き戻し

もう一つ過小評価されているリスクが、日本で進行しています。日本銀行(BoJ)は最近、短期金利を据え置いたものの、長期金利は新たな高水準まで急上昇しています。

(出所:TRADING ECONOMICS)

日本は、長年にわたって続いたデフレとの戦いから脱却しつつある明確な兆しを見せています。これは日本国内の経済にとっては好ましい変化ですが、米国市場には大きな衝撃を与える可能性があります。

これまで米国株式市場は、円キャリートレードの恩恵を受けてきました。この戦略は、低金利の円を借りて、高利回りの米国資産に投資するというもので、日本の金利が低く、円安が続く環境で成り立ってきました。

しかし、8月に円高が進んだ際には、S&P500が急落しました。実際、ここ数カ月の米国株は、円の動きと密接に連動しています。現在、日本の利回りが上昇し、日銀が利上げに踏み切る可能性が高まる中、この傾向は今後も続く可能性があり、市場のボラティリティ(変動性)が持続的に高まることが懸念されます。

グローバルな視点が重要

投資家は、米国の政治や連邦準備制度(FRB)など、国内のニュースに注目しがちですが、最も大きなリスクは海外に潜んでいる可能性があります。中国の経済再生や日本の金融政策の転換は、インフレ、金利、そして株式市場の動向を左右する重要な要因となり得ます。

金曜日には日本の最新インフレ指標が発表される予定であり、今はワシントンの動向だけでなく、世界全体の展開に目を向けるべき極めて重要な局面です。

マクロ・マトリックスのアップデート

💡 詳細はこちら

以下は、私が米国経済、並びに、米国株式市場の見通しを見極める上で使用する「マクロ・マトリックス」において注目する主要な指標です。

✅ 米国:S&P500およびFINRA証拠金残高比率

✅ 米国:延滞が深刻化しているローンの割合

✅ 米国:サーム・ルールによるリセッション指標

✅ 世界:シティグループの収益予想修正指数とMSCI ACWI指数の比較

✅ 世界:半導体売上高(3カ月移動平均)

✅ 米国:クレジット・スプレッド

✅ 世界:OECD景気先行指数の拡散指数とMSCI ACWI指数の比較

✅ MMグローバル・リセッション確率

✅ 米国:AAII個人投資家センチメント調査によるネット強気度(Zスコア)

✅ MM製造業サイクル指数

✅ 台湾:輸出統計

✅ 世界:M2マネーサプライ

これから、これらの指標を分析し、新たなスコアを割り当て、前回のスコア(57/120)と比較して修正されたリセッションスコアを共有していきます。

マクロ・マトリックス分析の更新

米国:S&P500およびFINRA証拠金残高比率 — スコア:7/10

(出所:MacroMicro)

通貨供給量に対する証拠金残高の比率は引き続き上昇しており、市場全体におけるレバレッジの増加を示しています。これは短期的には株価の上昇を後押しする可能性がありますが、投資家のセンチメントが変化した場合、強制的なポジション解消(ロスカット)が発生するリスクも高まります。過去のデータでは、証拠金残高の急増が大幅な市場下落に先行する傾向があり、金融の安定性にとって注目すべきリスク要因となっています。

米国:延滞が深刻化しているローンの割合 — スコア:7/10

(出所:MacroMicro)

住宅ローン、クレジットカード、自動車ローンなど、さまざまなローンカテゴリーで延滞率が上昇しています。これは、消費者の財務的ストレスが高まっていることを示しており、裁量的支出の減少につながる可能性があります。この傾向が続けば、経済全体の活動を鈍化させ、リセッション(景気後退)リスクの高まりを示唆するものとなります。

米国:サーム・ルールによるリセッション指標 — スコア:5/10

(出所:MacroMicro)

サーム・ルールの数値は、現在のところリセッションの閾値を下回っており、労働市場が依然として堅調であることを示しています。ただし、雇用がさらに弱まるようであれば、より深刻な景気後退を引き起こす可能性があります。現時点では、雇用市場の安定が経済全体の悪化に対する一定の下支えとなっています。

世界:シティグループの収益予想修正指数とMSCI ACWI指数の比較 — スコア:6/10

(出所:MacroMicro)

収益予想の修正には一時的な回復が見られましたが、現在は再び下落に転じています。これは、今後の成長見通しが下方に傾いているという市場のコンセンサスを反映しており、最近の売りが加速した背景でもあります。

世界:半導体売上高(3カ月移動平均) — スコア:3/10

(出所:MacroMicro)

半導体の売上高は上昇基調を維持しており、特にアジア太平洋地域と米国で顕著です。これは、テクノロジー主導の産業や工業生産が引き続き堅調であることを示しており、経済見通しに対して前向きな材料となります。半導体は経済の先行指標とされているため、その成長は世界的な需要の底堅さを示唆しています。

米国:クレジット・スプレッド — スコア:6/10

(出所:MacroMicro)

クレジット・スプレッドはわずかに拡大しており、金融ストレスの中程度の上昇を示しています。現時点では危機的水準には至っていませんが、今後さらに拡大が進めば、信用リスクの上昇や投資家のリスク回避姿勢の強まりを示すサインとなります。スプレッドの拡大が続けば、金融環境の悪化を警告するシグナルとなる可能性があります。

世界:OECD景気先行指数の拡散指数とMSCI ACWI指数の比較 — スコア:5/10

(出所:MacroMicro)

OECDの景気先行指数は、前月比で改善を示しており、世界経済の勢いが安定しつつある可能性を示唆しています。年単位では依然として弱い状態が続いているものの、月次ベースの増加は、短期的な回復が始まっている兆しかもしれません。この傾向が継続すれば、差し迫ったリセッションの可能性は低下する可能性があります。ただし、マクロ経済のリスクが引き続き存在しているため、今後も注視すべき重要な指標であることに変わりはありません。

MMグローバル・リセッション確率 — スコア:6/10

(出所:MacroMicro)

リセッションの確率は依然として高い水準にありますが、極端なレベルではありません。一部のマクロ指標は経済の底堅さを示している一方で、金融環境の緊張や先行指標の低下が続いており、下方リスクが依然として存在していることを示しています。今後数カ月にわたって、このリセッション確率を注視することが重要になります。

米国:AAII個人投資家センチメント調査 ― ネット強気度(Zスコア) — スコア:5/10

(出所:MacroMicro)

投資家のセンチメントは引き続きやや強気の水準にあります。これは市場にとって前向きな要素である一方で、リスクにもなり得ます。市場に対する自信は維持されていますが、過度な強気ポジションは、マクロ経済環境が悪化した場合にボラティリティ(価格変動)の増大につながる可能性があります。センチメントが極端な方向に偏ると、市場の不安定さを引き起こす要因となるおそれがあります。

世界:MM製造業サイクル指数とMSCI ACWI指数の比較 — スコア:4/10

(出所:MacroMicro)

製造業サイクル指数には一部回復の兆しが見られ、これは産業セクターが持ち直しつつある可能性を示しています。この傾向が継続すれば、経済活動の安定化を示唆する材料となり得ます。ただし、世界的なサプライチェーンの問題や一部地域での需要減退を踏まえると、製造業の力強さについては引き続き注意深く見守る必要があります。

世界:台湾の輸出(前年比)とMSCI ACWI指数の比較 — スコア:5/10

(出所:MacroMicro)

台湾の輸出成長はわずかに改善しており、これは世界貿易にとって前向きな材料です。台湾の輸出は世界的な需要の先行指標であるため、この改善は差し迫ったリセッション(景気後退)への懸念をやや和らげるものです。ただし、今後も貿易摩擦や需要サイクルが動向に影響を与えると考えられます。

世界:主要中央銀行のM2マネーサプライ — スコア:7/10

(出所:MacroMicro)

流動性は依然として逼迫しており、M2マネーサプライの前年比成長率は引き続きマイナスです。これは金融環境が引き締まった状態にあることを示しており、実体経済への信用供給が難しくなっていることを意味します。M2の成長が引き続き弱いままであれば、投資や消費支出の鈍化を招き、リセッションのリスクを高める可能性があります。

修正後のリセッション・スコア

前回のリセッション・スコア:44/120

今回の修正後スコア:66/120

消費者の延滞率の上昇、証拠金残高の増加、そして景気先行指標の継続的な低下により、リセッション・スコアは大幅に上昇しました。半導体売上や収益予想の一部改善は支えとなるものの、マクロ経済全体の状況は、金融リスクの増大と経済の減速傾向を示唆しています。

🚀お気に入りのアナリストをフォローして最新レポートをリアルタイムでGET🚀

ジェームズ・ フォード氏はマクロ経済、並びに、注目のテクノロジー銘柄に関するレポートを毎週複数執筆しており、プロフィール上にてフォローしていただくと、最新のレポートがリリースされる度にリアルタイムでメール経由でお知らせを受け取ることが出来ます。

加えて、その他のアナリストも詳細な分析レポートを日々執筆しており、インベストリンゴのプラットフォーム上では「毎月約100件、年間で1000件以上」のレポートを提供しております。

そのため、フォード氏のテクノロジー関連銘柄やマクロ経済に関する最新レポートに関心がございましたら、是非、フォローしていただければと思います!

加えて、フォード氏は下記の4つのポートフォリオを運用しており、各ポートフォリオに関する下記の詳細なレポートも定期的に執筆しておりますので、インベストリンゴのプラットフォーム上より併せてご覧いただければと思います。

1️⃣ YOLOポートフォリオの詳細

2️⃣ EOW(エンド・オブ・ザ・ワールド)ポートフォリオの詳細

・ EOW(エンド・オブ・ザ・ワールド)ポートフォリオとは?

3️⃣ スイングポートフォリオの詳細

4️⃣ マクロETFポートフォリオの詳細

YOLOポートフォリオの最新動向

EOWポートフォリオ

スイング・ポートフォリオの最新動向

マクロETFポートフォリオの最新動向

アナリスト紹介:ジェームズ・ フォード

📍米国マクロ経済&テクノロジー担当

(1).1742637640920.png)

フォード氏のその他のテクノロジー関連銘柄やマクロ経済のレポートに関心がございましたら、是非、こちらのリンクより、フォード氏のプロフィールページにアクセスしていただければと思います。

インベストリンゴでは、弊社のアナリストが「高配当銘柄」から「AIや半導体関連のテクノロジー銘柄」まで、米国株個別企業に関する分析を日々日本語でアップデートしております。さらに、インベストリンゴのレポート上でカバーされている米国、及び、外国企業数は「250銘柄以上」(対象銘柄リストはこちら)となっております。米国株式市場に関心のある方は、是非、弊社プラットフォームより詳細な分析レポートをご覧いただければと思います。