「新NISAの1800万円を埋めたあとはどうしたら良い?」

「NISA以外におトクな資産形成は?」

今回は、新NISAの1800万円を埋めたあとの戦略について解説します✨

中にはNISAと同時活用がオススメの制度もあります。一緒に学習していきましょう💪

🔻生涯投資枠1800万円の基礎知識はコチラ!

【NISA埋めたあと】選択肢① 配偶者のNISA枠を活用する

夫婦や家庭の資産形成が目的であれば、配偶者のNISA枠を活用することを検討しましょう!

配偶者名義のNISAに投資するために、他の家族が年間110万円超を用意する場合は贈与税がかかるため注意⚠️

年間110万円を超える分については、配偶者の収入や配偶者名義の預金から投資に回すようにしましょう。

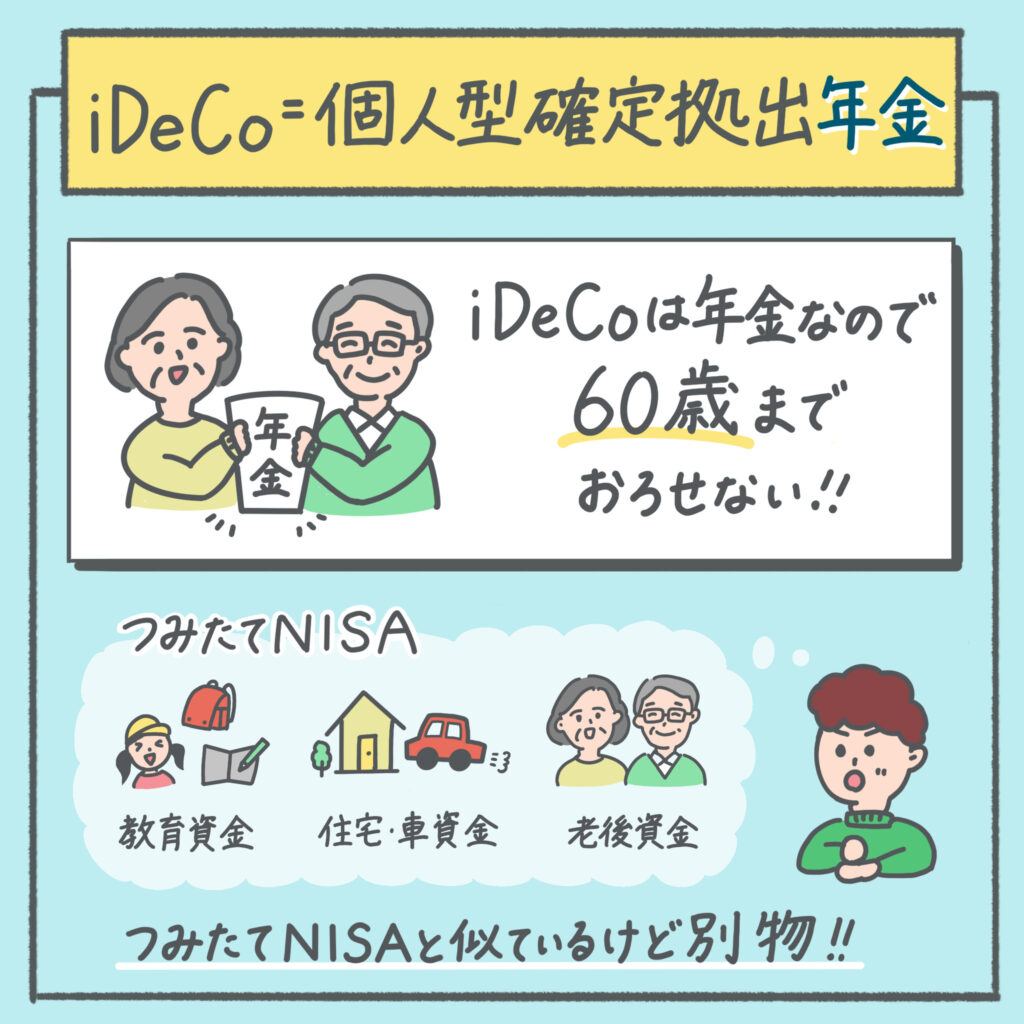

【NISA埋めたあと】選択肢② iDeCo、企業型DCを活用する

老後資金のためにiDeCo、企業型DCのマッチング拠出を活用することも有効です!

どちらもあくまで「年金」なので、60歳以降しか受け取れません。

iDeCoや企業型DCは、NISAと同じ「運用益が非課税」✨

しかも、NISAにはない「所得控除」によって節税になるというメリットがあります。

▽「控除」について、詳しくはコチラ

基本的にはiDeCoよりも企業型DCのマッチング拠出の方がオススメ。(口座管理にかかる経費を会社が負担してくれることが多いため)

勤務先に企業型DCが導入されていない場合はiDeCoを検討しましょう!

企業型DCのマッチング拠出とは…

会社が拠出する掛金に上乗せして、個人で掛金を拠出する制度のこと。

掛金の全額が「所得控除」になるため、所得税と住民税の軽減効果があります!

収入があって所得税や住民税を払っている場合は、毎年「所得控除」を受けることができるため、始めるのが早ければ早いほどメリットが大きくなります。

▽iDeCoについて詳しくはコチラ

【NISA埋めたあと】選択肢③ 持株会に入る

勤務先に「持株会」がある場合は、持株会に入ることも検討しましょう!

持株会とは…

自分が勤めている会社の株式(自社株)を購入・保有できる制度、仕組みのこと。

従業員の給与や賞与から毎月一定額を天引きしてお金を集め、そのお金を原資に自社株を共同購入します。

会社から奨励金の支給があるため、おトクに自社株を買うことができます。

毎月一定金額、給与天引で自社株を購入するため、手間がかからない、ドルコスト平均法になるというメリットがあります。

▽ドルコスト平均法とは

現金化するには、持株会の口座から個人の証券口座に移した上で売却するという流れになるため日数がかかります。

また、株式は持株会の口座で管理されるため、株主優待は受けられないということも覚えておきましょう!

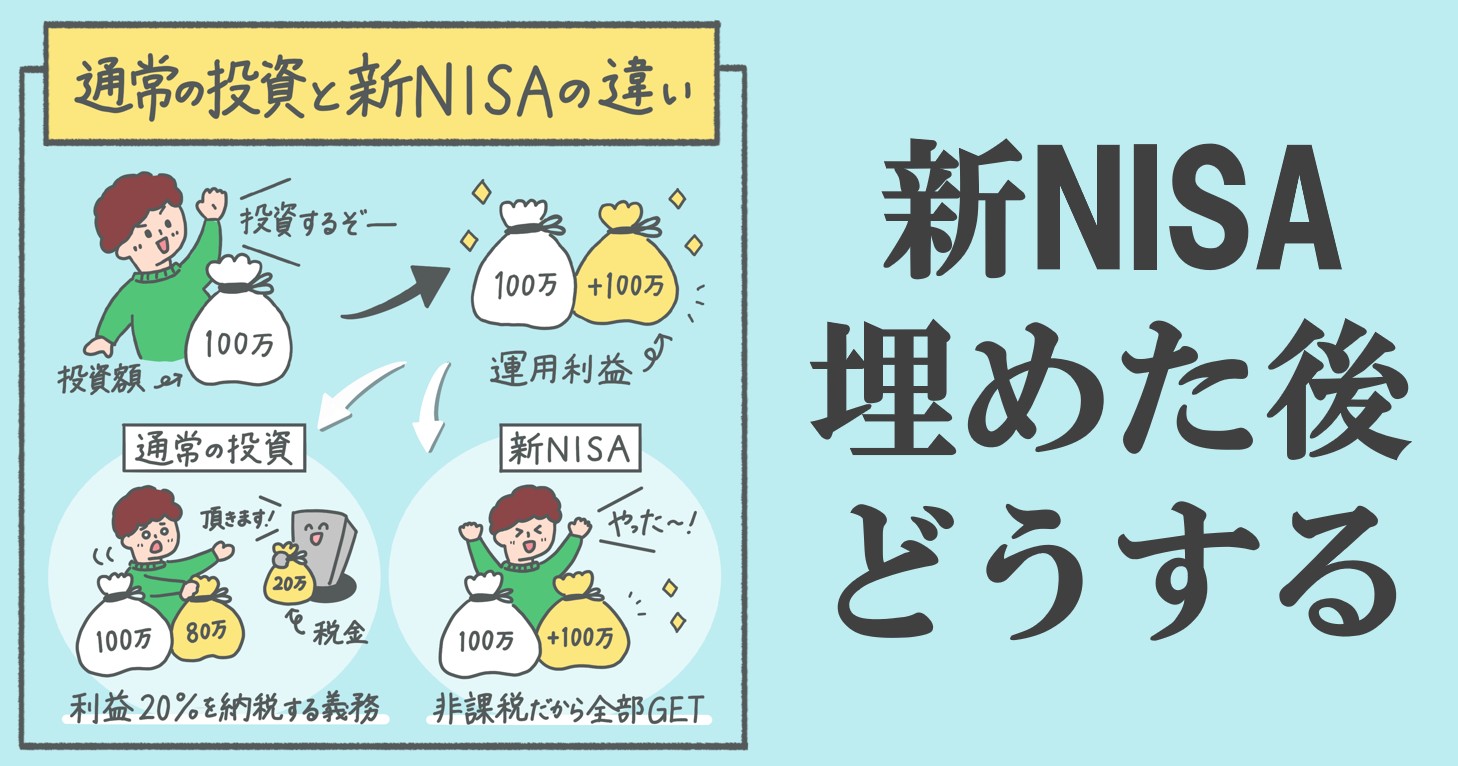

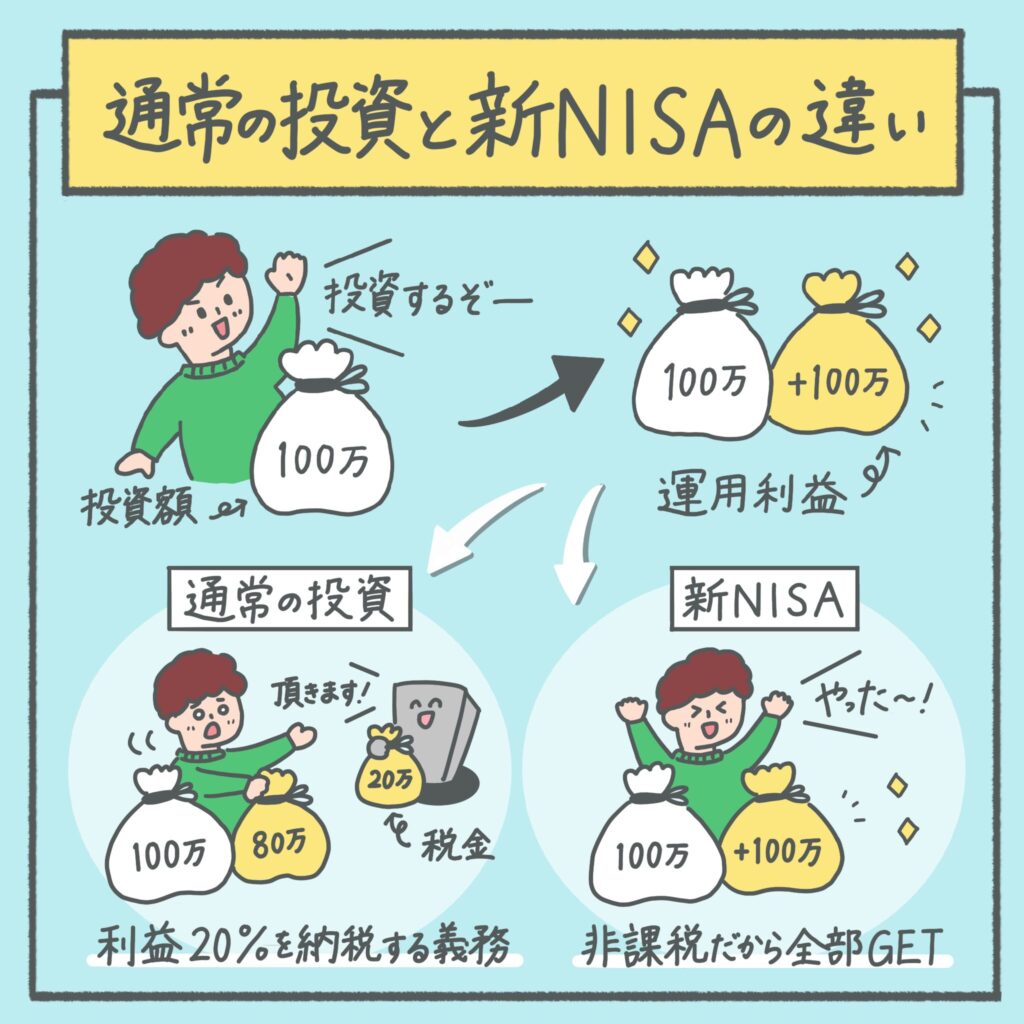

【NISA埋めたあと】選択肢④ 課税口座で投資を続ける

「NISAの1800万円を埋めたら、あとは放置しておくだけ。」

「NISAの枠を超えて投資したら課税になるからやめておこう。」

という人がいます。

「NISAなのに課税される!」と過度に煽る動画がよく流れてくるので、課税を恐れてしまう気持ちもわかります😭

設定のミスで非課税のはずが課税になってしまうのは避けたいところですが、しっかりNISAを活用できていれば、それ以上は課税で投資するのは当たり前のこと。

必ずしも「課税される=投資を控える」ということにはなりません。

↓について、おさらいしておきましょう!

・課税はあくまで利益の一部

・利益が無ければ課税も無い

・そもそも預金に置いていても増えない(ある程度の預金は必要)

早く目標の資産額に到達したい方は、課税口座でも投資を続けることを検討しましょう。

【NISA埋めたあと】選択肢⑤ お金の勉強をする

金融投資ではなく自己投資をするのもオススメ。

簿記やFPなどの資格を取ってみるのも良いでしょう。

🔻参考書を買わなくても合格できます🌸

【まとめ】メリット・デメリットを理解して、自分に合う制度を活用すべし!

今回はNISAの1800万円を埋めたあとの戦略について解説しました!

制度ごとにメリット・デメリットがありますので、正解はありません。

それぞれの特徴をきちんと理解した上で、自分に合うものを選びましょう!

最後までお読みいただきありがとうございました。

▽証券口座開設がまだの方はコチラ

🔻質問やご相談はコチラから!

(おわり)

いろはにマネー様にNISAに関する取材をして頂きました。てるぞうの具体的な投資方法が知りたい方はぜひご覧ください。

🔻前編

🔻後編