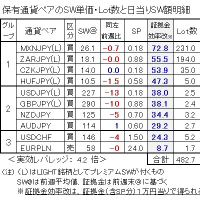

今週のSW単価は全般にやや持ち直しし、日当りSW額は13,103円(前週比 189円増)となりました。年額換算でのSW額は約478万円となり、2週間前の水準に復帰した形です。

前週対比での口座保有ポジション状況は、以下の通りです。

<金利動向> ブルームバーグによると今週21日、スイス銀行は取引量の多い世界の他の主要中銀に先駆け、政策金利を0.25ポイント引き下げ1.5%としたという。新型コロナの沈静化後では初めてで、通貨フランの上昇を抑える狙いとのこと。

同報はさらに、メキシコ銀行も同日、政策金利を0.25ポイント引き下げ11%に設定したと発表していて、これは21年以来の利下げとなり、インフレの鈍化が背景にあるとのこと。

また昨日の株式新聞によると、チェコ中銀が20日の会合で政策金利の2週間物レポ金利を0.50ポイント引き下げ5.75%としたという。インフレ率の急低下を受けたもので、利下げは23年12月以降3会合連続となり、利下げ幅も合計で1.25ポイントとなったとのこと。

なお週末時点の為替相場は、23日の日銀のマイナス金利政策解除発表を受けた円安米ドル高の動きにより、いずれの通貨も対円での価格水準をやや上げ気味で推移しています。

<前週対比評価> 前週に比べたSW@は、唯一CZK/JPY(L)が前週の14.0円から12.0円へと2.0円低下し、10%以上の下げとなりました。週初に2Lotの買増しを行っていたため、本来なら日当りSW額の寄与分が518円となる筈が、444円と74円分のマイナスに効いたという訳です。

これは、前述の利下げによる影響が継続して出ているものと考えられ、証拠金効率でも既に50を下回ってきたため、もはや高金利通貨とは言えなくなってきたようです。

また、他の通貨買増しによる日当り寄与額では、MXNJPY(L)の1Lot分:26円、ZARJPY(L)の3Lot分:54円があり、AUDJPYその他のSW@寄与分と合わせると、前週対比で189円の増加となりました。

<今後について> 各国ともにインフレの収束傾向から、また緩やかであるにしろ日銀の方も引き締め方向への動きが既に出てきています。このため、今後は2国間通貨のSW@を根拠とした証拠金効率を見極めながら、投資対象通貨とLot数の配分を行っていくこととします。